Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou courtier en crédit immobilier pour toute décision patrimoniale adaptée à votre situation.

La réforme du PTZ entrée en vigueur le 1er avril 2025 a rebattu les cartes du financement immobilier. L’extension territoriale à l’ensemble du pays et l’autorisation d’acquérir une maison individuelle neuve créent des opportunités inédites pour les ménages disposant d’un apport limité.

Les plafonds de ressources, calculés sur le revenu fiscal de référence de l’année N-2, déterminent l’éligibilité au dispositif. Pour un couple achetant en zone B1, le seuil se situe aux alentours de 60 000€ de revenus annuels, ce qui couvre une large part des primo-accédants.

Votre plan de financement en 60 secondes

- PTZ élargi à toutes zones : quotité jusqu’à 50% pour les appartements neufs, financement gratuit sans intérêts ni frais de dossier

- Action Logement : prêt employeur de 10 000 à 40 000€ à taux préférentiel, cumulable avec PTZ et crédit classique

- Taux d’endettement plafonné à 35% : le montage multi-sources réduit vos mensualités initiales grâce au différé PTZ de 5 à 15 ans

- Économie courtier : négociation auprès de +30 banques générant 4 000 à 14 000€ d’économie sur le coût total du crédit

- Délai critique : anticipez 2 à 6 semaines pour le déblocage Action Logement après signature de l’offre de prêt principal

Pourquoi votre apport ne suffit plus (et comment le PTZ change la donne) ?

Prenons une situation classique : un couple cherche à acquérir un T3 à Bordeaux affiché 250 000€. Sur le papier, l’apport personnel de 12 000€ semble correct. Dans les faits, le besoin réel grimpe à 270 000€ une fois intégrés les frais de notaire (environ 18 000€ dans l’ancien) et les travaux de rafraîchissement (10 000€). Ce décalage de 20 000€ constitue le premier obstacle : la banque sollicitée refuse le dossier car un prêt unique de 258 000€ (270 000 – 12 000) propulse le taux d’endettement à 38% pour des revenus nets de 5 400€ mensuels, soit trois points au-dessus de la norme prudentielle.

La réforme du PTZ redistribue les cartes. Les nouvelles modalités publiées sur Service-Public.fr au 1er avril 2025 précisent qu’il est désormais possible de bénéficier d’un PTZ pour l’acquisition d’une maison individuelle neuve partout en France, ce qui n’était pas envisageable auparavant dans le cadre d’un achat classique. Les quotités varient : entre 10 et 30% du montant de l’opération pour les maisons neuves selon les revenus, entre 20 et 50% pour les appartements neufs.

Le recours à un courtier spécialisé dans le financement d’une résidence principale permet de structurer un montage combinant PTZ, prêt employeur et crédit bancaire négocié auprès de plusieurs dizaines d’établissements. Cette approche transforme le refus initial en accord, ramenant le taux d’endettement sous le seuil réglementaire tout en couvrant l’intégralité du besoin. L’expertise du courtier réside dans sa capacité à identifier la combinaison optimale de dispositifs selon votre profil (revenus, apport, zone géographique) et à synchroniser les délais de déblocage pour sécuriser la signature notariale.

Le Panorama des crédits habitat de la Banque de France établit que la part des primo-accédants dans la production de crédits pour l’acquisition d’une résidence principale dépasse nettement 50% depuis un an. Cette statistique reflète l’efficacité des dispositifs d’aide publique pour franchir le premier palier d’accession.

3,6%

Part de l’encours des prêts à taux zéro dans l’ensemble des crédits habitat fin juin 2025

Les trois piliers du montage optimisé (PTZ, Action Logement, prêt classique)

Imaginez un temple antique : chaque colonne soutient une partie de l’édifice. Retirer l’une d’elles fragilise l’ensemble et risque l’effondrement. Le plan de financement immobilier fonctionne selon la même logique. Le PTZ finance une quotité du prix, Action Logement apporte un complément à taux préférentiel, le prêt bancaire classique couvre le solde. Supprimer l’un de ces dispositifs contraint à augmenter la part du crédit principal, ce qui fait mécaniquement grimper les mensualités et le taux d’endettement.

Le PTZ : jusqu’à 50% du prix pour les appartements neufs

Le dispositif repose sur un principe simple : l’État finance une partie de l’acquisition à taux zéro, sans intérêts ni frais de dossier. Ce que précise le Ministère de l’Économie sur le PTZ 2025, c’est qu’à partir du 1er avril 2025, le PTZ est élargi en application de l’article 90 de la loi de finances pour 2025 et du décret n° 2025-299 du 29 mars 2025. L’extension territoriale couvre désormais tous les logements neufs sur l’ensemble du territoire français jusqu’au 31 décembre 2027.

Les quotités diffèrent selon le type de bien. Pour les maisons neuves, le PTZ finance entre 10 et 30% du montant de l’opération selon les revenus du foyer. Pour les appartements neufs, la fourchette s’établit entre 20 et 50%. Un couple primo-accédant achetant un T3 neuf de 250 000€ en zone B1 peut théoriquement obtenir jusqu’à 125 000€ de PTZ (50% du prix), sous réserve de respecter les plafonds de ressources calculés sur le revenu fiscal de référence de l’année N-2.

La durée du prêt ne peut excéder 25 ans. L’avantage décisif réside dans le différé de remboursement : selon les revenus du foyer, aucune mensualité n’est due pendant une période de 5 à 15 ans. Ce mécanisme réduit drastiquement le taux d’endettement initial, libérant de la capacité pour emprunter le complément via un crédit classique. Lorsque vous intégrez les travaux au crédit immobilier via l’intégration des travaux au crédit immobilier, cette souplesse devient encore plus stratégique.

Action Logement : le coup de pouce employeur (10 000 à 40 000€)

Le prêt Action Logement constitue le deuxième pilier. Historiquement consenti à un taux préférentiel très faible (autour de 0,5% à 1% selon les données Action Logement), il permet d’emprunter entre 10 000 et 40 000€ selon la localisation du bien et les revenus du salarié (montants indicatifs, sous réserve vérification des barèmes en vigueur). La durée maximale s’étend sur 20 à 25 ans selon les dispositifs.

Les conditions d’éligibilité ciblent les salariés d’entreprises du secteur privé employant au moins 10 personnes. Contrairement au PTZ qui exige le statut de primo-accédant (non-propriété de sa résidence principale durant les deux dernières années), Action Logement reste accessible aux propriétaires souhaitant changer de résidence principale. Cette différence autorise des montages mixtes pour les opérations de revente-rachat.

L’absence de différé de remboursement distingue Action Logement du PTZ : les mensualités débutent dès le déblocage des fonds. Toutefois, le taux préférentiel maintient ces échéances à un niveau très modéré. Sur un prêt de 15 000€ à 0,5% sur 20 ans, comptez environ 65€ par mois. Cette charge marginale s’intègre facilement dans le calcul global du taux d’endettement.

Le prêt bancaire classique : l’ossature du financement

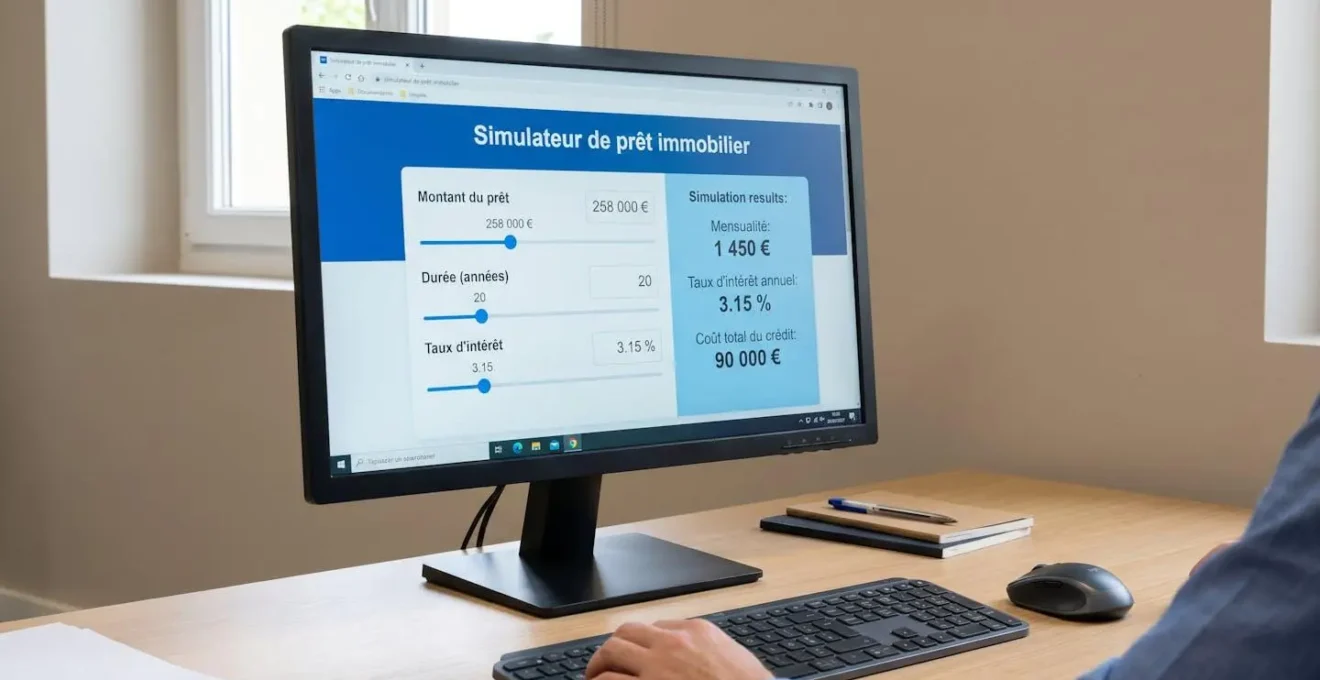

Le crédit principal finance le solde non couvert par le PTZ et Action Logement. Les taux négociés par un courtier accédant aux grilles préférentielles de plusieurs dizaines d’établissements génèrent une économie substantielle sur le coût total. Selon les données d’Aura Finance, la négociation multi-partenaires produit une économie moyenne de 4 000 à 14 000€ grâce à l’obtention d’un taux inférieur de 0,15 à 0,30 point par rapport aux barèmes affichés en agence.

Prenons l’exemple d’un taux fixe de 3,15% sur 20 ans pour un emprunt de 215 000€. La mensualité s’établit à 1 190€. Si la banque initialement consultée proposait 3,35%, l’écart de 0,20 point représente une économie de 6 200€ sur la durée totale du prêt. Cette différence dépasse largement les éventuels honoraires de courtage (généralement compris entre 0€ et 2 500€ selon les cabinets).

Le Haut Conseil de Stabilité Financière (HCSF) recommande un taux d’endettement maximum de 35% des revenus nets, avec une flexibilité de 20% des dossiers pour les primo-accédants et projets spécifiques. La durée maximale d’emprunt s’étend à 25 ans, portée à 27 ans pour les opérations en VEFA (Vente en État Futur d’Achèvement) ou incluant des travaux. Ces normes encadrent strictement l’instruction des dossiers depuis 2022.

Le récapitulatif ci-dessous compare les trois dispositifs selon leurs critères déterminants. Chaque ligne présente les seuils, taux et conditions d’accès. Ces informations permettent d’identifier rapidement la combinaison optimale selon votre situation.

Données comparatives récoltées et mises à jour en Janvier 2026.

| Dispositif | Montant max | Taux | Durée | Conditions éligibilité | Différé remboursement | Cumulabilité |

|---|---|---|---|---|---|---|

| PTZ 2026 | Quotité 20-50% selon type bien (jusqu’à 100 000€) | 0% | 20-25 ans | Primo-accédant, revenus N-2 sous plafonds zone | 5-15 ans selon revenus | Action Logement + prêt classique |

| Action Logement | 10 000-40 000€ selon zone | Taux préférentiel (0,5-1%) | 20-25 ans max | Salarié entreprise privée ≥10 salariés | Aucun (mensualités dès déblocage) | PTZ + prêt classique |

| Prêt bancaire classique | Selon capacité d’emprunt (taux 35% endettement) | 3,15% (exemple courtier 20 ans) | 25 ans (27 VEFA/travaux) | CDI/fonctionnaire, apport conseillé ou 110% si PTZ | Négociable (rare) | PTZ + Action Logement |

Simuler votre capacité réelle : l’effet levier chiffré

Les simulations génériques disponibles en ligne négligent souvent l’impact concret du montage multi-sources sur la capacité d’emprunt. Elles additionnent des mensualités théoriques sans intégrer le différé PTZ ni l’optimisation du taux via la négociation courtier. Pour mesurer votre montant empruntable réel, il faut croiser trois paramètres : vos revenus nets mensuels, le taux d’endettement maximal admis (35%), et la répartition des sources de financement. Un outil spécialisé dans le calcul de votre budget immobilier affine cette évaluation en tenant compte des frais annexes.

Cas concret : Camille et Tom, 258 000€ empruntés avec 12 000€ d’apport

Profil : Couple de 32 ans, tous deux en CDI, revenus nets cumulés de 5 400€ par mois, apport personnel disponible de 12 000€ (épargne + don familial).

Projet : Acquisition d’un T3 à Bordeaux (zone B1) affiché 250 000€. Ajoutez les frais de notaire (18 000€ dans l’ancien) et les travaux de rafraîchissement (10 000€). Besoin total : 278 000€.

Blocage initial : La banque consultée directement refuse le dossier. Un prêt unique de 266 000€ (278 000 – 12 000 d’apport) génère une mensualité de 1 650€ sur 20 ans à 3,35%. Taux d’endettement : 30,5% (1 650 / 5 400). Mais en réalité, la banque intègre les charges de copropriété estimées (150€/mois) et l’assurance emprunteur (80€/mois), ce qui porte le taux réel à 38%. Refus automatique.

Montage optimisé via courtier :

- PTZ zone B1 : quotité théorique 40% de 250 000€ = 100 000€, ramené à 40 000€ selon plafonds revenus du couple

- Action Logement : 15 000€ à 0,5% sur 20 ans (Tom salarié entreprise 450 personnes)

- Prêt bancaire classique : 215 000€ à 3,05% sur 20 ans (taux négocié courtier auprès de 32 partenaires)

- Apport personnel : 12 000€

Total financé : 282 000€ (couvre prix + frais + travaux + marge sécurité)

Mensualités détaillées :

- PTZ : 0€ pendant 10 ans (différé), puis 180€/mois années 11-25

- Action Logement : 65€/mois dès année 1

- Prêt classique : 1 190€/mois

- Assurance emprunteur : 80€/mois

- Charges copropriété : 150€/mois

Taux d’endettement réel :

- Années 1-10 : (1 190 + 65 + 80 + 150) / 5 400 = 27,5% → Conforme HCSF

- Années 11-25 : (1 190 + 65 + 180 + 80 + 150) / 5 400 = 30,8% → Conforme HCSF

Économie courtier : Le taux initial proposé par la banque en direct était de 3,25%. L’écart de 0,20 point négocié par le courtier représente une économie de 6 200€ sur 20 ans (calcul sur le prêt principal de 215 000€). Cette économie dépasse les honoraires de courtage facturés (1 800€ dans ce dossier).

Délai de montage : 4 semaines entre la simulation initiale et la signature de l’offre de prêt bancaire, puis 3 semaines supplémentaires pour le déblocage Action Logement (formulaire employeur + validation dossier). Total : 7 semaines de la première rencontre courtier à la signature chez le notaire.

Ce cas illustre le potentiel du cumul : avec un apport de 12 000€, ce couple a emprunté 270 000€ (soit 22,5 fois son apport initial) grâce à l’articulation des trois piliers. Sans PTZ ni Action Logement, le même projet aurait nécessité un apport minimal de 40 000€ pour maintenir le taux d’endettement sous 35%.

Les pièges du montage multi-sources (et comment les éviter)

La complexité d’un plan mobilisant trois sources de financement distinctes multiplie les risques de blocage en phase finale. Les erreurs les plus coûteuses surviennent généralement entre la signature de l’offre de prêt et le rendez-vous chez le notaire, lorsque les délais de déblocage des différentes aides ne sont pas synchronisés ou que les conditions d’éligibilité évoluent.

Erreur n°1 : sous-estimer le délai de déblocage Action Logement

Les retours terrain des associations de consommateurs et des courtiers montrent que l’erreur la plus fréquente consiste à sous-estimer le délai de déblocage Action Logement. Contrairement au prêt bancaire principal dont les fonds sont libérés le jour de la signature notariale, Action Logement nécessite généralement 2 à 6 semaines après la signature de l’offre de prêt pour valider le dossier et débloquer les fonds. Ce décalage crée un risque de report de signature si les fonds ne sont pas disponibles à la date prévue. Solution : demandez le déblocage Action Logement dès l’accord de principe bancaire (environ 15 jours après dépôt du dossier complet) pour synchroniser avec la date prévisionnelle de signature chez le notaire (généralement 60 jours après acceptation offre).

La deuxième erreur concerne le dépassement des plafonds de revenus PTZ. Les plafonds sont calculés sur les revenus fiscaux de référence de l’année N-2 au moment de l’offre de prêt. Si vos revenus augmentent significativement après la signature (promotion, prime exceptionnelle comptabilisée dans l’avis d’imposition suivant), cela n’impacte pas le PTZ déjà accordé. En revanche, si vous dépassez les plafonds AVANT la signature de l’offre de prêt (par exemple un bonus exceptionnel perçu en année N-2), vous perdez l’éligibilité. Vérifiez systématiquement vos avis d’imposition 2024 avant de déposer un dossier PTZ en 2026.

La troisième erreur porte sur le calcul du taux d’endettement cumulé. Certains emprunteurs oublient d’intégrer les charges de copropriété (150 à 300€/mois selon le bien) et l’assurance emprunteur (0,30% à 0,50% du capital emprunté annuellement) dans le calcul. Ces postes ajoutent facilement 200 à 250€ de charges mensuelles, ce qui peut faire basculer un dossier théoriquement conforme (34% d’endettement) en refus bancaire (37% une fois toutes charges incluses).

- Vérifier que vos revenus fiscaux de référence N-2 (avis 2024 pour un PTZ en 2026) sont sous les plafonds PTZ de votre zone géographique via le simulateur ANIL

- Anticiper le délai de déblocage Action Logement en déposant le dossier employeur dès l’accord de principe bancaire, soit 15 jours après validation du dossier de prêt principal

- Calculer le taux d’endettement cumulé en intégrant toutes les mensualités (PTZ après différé, Action Logement, prêt classique, assurance, charges copropriété) et vérifier le maintien sous 35%

- Confirmer que votre banque accepte le type de garantie proposé (hypothèque, IPPD ou caution) pour le prêt principal, certains établissements refusant les garanties bancaires sur les montages PTZ

- Prévoir une réserve de trésorerie de 2 000 à 3 000€ pour les frais annexes non financés (frais de dossier banque, garantie, première année assurance emprunteur)

- Demander à votre courtier un échéancier prévisionnel détaillé indiquant les dates de déblocage PTZ, Action Logement, prêt principal et signature notaire pour sécuriser la synchronisation

Vos questions sur le cumul PTZ et prêt bancaire

Puis-je vraiment cumuler PTZ, Action Logement et prêt bancaire classique dans un même dossier ?

Oui, le cumul des trois dispositifs est non seulement autorisé mais vivement recommandé pour maximiser votre capacité d’emprunt. Le PTZ et Action Logement sont conçus pour compléter le prêt principal, à condition de respecter les plafonds de revenus PTZ (calculés sur les revenus fiscaux N-2) et les conditions d’éligibilité Action Logement (salarié d’une entreprise privée d’au moins 10 salariés). Le montage doit respecter le taux d’endettement HCSF de 35% sur l’ensemble des mensualités cumulées (PTZ après différé + Action Logement + prêt classique + charges). Un courtier vérifie systématiquement la conformité de ce montage avant dépôt.

Combien de temps prend le montage d’un dossier PTZ, Action Logement et prêt bancaire du début à la signature ?

Comptez 4 à 6 semaines entre le dépôt du dossier complet et la signature de l’offre de prêt bancaire, puis 2 à 6 semaines supplémentaires pour le déblocage effectif des fonds Action Logement (ce délai dépend de la réactivité de votre employeur et de la complétude des formulaires). Total : 6 à 12 semaines de la simulation initiale à la signature chez le notaire. Un courtier accélère significativement le processus en gérant les trois dossiers en parallèle et en anticipant les pièces manquantes. Le délai réglementaire de rétractation de 10 jours après réception de l’offre de prêt s’ajoute systématiquement.

Un courtier est-il payant et son coût annule-t-il l’économie réalisée sur le taux négocié ?

Les honoraires de courtage varient de 0€ (rémunération versée uniquement par la banque retenue) à 1 500-2 500€ selon le montant emprunté et la complexité du dossier. L’économie générée par la négociation de taux dépasse largement ce coût. Un écart de seulement 0,20 point sur 20 ans représente une économie de 6 000 à 8 000€ pour un prêt de 215 000€. Selon les données d’Aura Finance, l’économie nette moyenne constatée (après déduction des honoraires) s’établit entre 4 000 et 14 000€ sur la durée totale du crédit. Le courtier apporte également une sécurisation du montage (synchronisation des déblocages, vérification éligibilité) qui réduit le risque de blocage en phase finale.

Que se passe-t-il si mes revenus dépassent les plafonds PTZ après la signature de l’offre de prêt ?

Les plafonds PTZ sont calculés exclusivement sur les revenus fiscaux de référence de l’année N-2 au moment de l’émission de l’offre de prêt. Si vos revenus augmentent après la signature (promotion, changement d’emploi, prime exceptionnelle perçue en année N ou N-1), cela n’impacte pas le PTZ déjà accordé. Le prêt reste acquis aux conditions initiales. En revanche, si vous dépassez les plafonds AVANT la signature de l’offre (par exemple un bonus exceptionnel comptabilisé dans votre avis d’imposition N-2 que vous n’aviez pas anticipé), vous perdez l’éligibilité et le dossier doit être reconfiguré sans PTZ. Vérifiez systématiquement vos avis d’imposition des deux dernières années avant tout dépôt de dossier.

Puis-je utiliser un prêt relais en attendant la vente de mon ancien bien tout en mobilisant le PTZ ?

Le PTZ est strictement réservé aux primo-accédants, c’est-à-dire aux personnes n’ayant pas été propriétaires de leur résidence principale au cours des deux dernières années précédant l’offre de prêt. Si vous vendez un bien pour en racheter un autre, vous n’êtes plus éligible au PTZ, sauf exceptions prévues par la loi (situation de handicap, catastrophe naturelle ayant rendu le logement inhabitable, logement situé en zone ANRU). Pour une opération classique de revente-rachat, privilégiez un montage combinant Action Logement (qui reste accessible aux propriétaires changeant de résidence principale), prêt relais et prêt classique, sans PTZ. Un courtier évalue la faisabilité selon votre reste à vivre pendant la période de double charge (prêt relais + nouveau crédit).

La structuration d’un plan de financement mobilisant plusieurs sources nécessite une expertise pointue des conditions d’éligibilité, des délais administratifs et des normes prudentielles bancaires. Pour approfondir la dimension stratégique de cet accompagnement, consultez ce guide détaillé sur le rôle d’une société de courtage dans l’optimisation des montages complexes.

Ce guide ne remplace pas une étude personnalisée. Chaque situation familiale, professionnelle et géographique nécessite une analyse spécifique par un courtier ou conseiller bancaire. Les plafonds PTZ, barèmes Action Logement et taux bancaires mentionnés sont valables en 2026 et peuvent évoluer (vérifiez les textes en vigueur au moment de votre projet). Les simulations présentées constituent des moyennes indicatives : votre capacité d’emprunt réelle dépend de votre taux d’endettement, reste à vivre et situation patrimoniale globale.

Risques à anticiper : Risque de refus bancaire si le cumul PTZ + Action Logement + prêt principal dépasse 35% de taux d’endettement (norme HCSF applicable à la majorité des dossiers). Risque de blocage du dossier si le déblocage des aides publiques n’est pas synchronisé avec la signature notariale (délai Action Logement de 2 à 6 semaines à intégrer dans le planning). Risque de perte d’éligibilité PTZ si vos revenus fiscaux de référence N-2 dépassent les plafonds au moment du dépôt de dossier (contrôle annuel strict).

Organisme à consulter : Courtier en crédit immobilier ou conseiller bancaire spécialisé en financement de résidence principale pour une étude de faisabilité adaptée à votre profil.